一般社団法人日本植物油協会は、

日本で植物油を製造・加工業を営む企業で構成している非営利の業界団体です。

一般社団法人日本植物油協会は、

日本で植物油を製造・加工業を営む企業で構成している非営利の業界団体です。

油糧種子の国際需給は、供給国が限られているのに対し需要は世界の全ての国で生じています。この為、限られた供給量を巡って需要国間の競合が激しくなる傾向を強めています。特に、2000年代には、従来の食用・工業用需要だけではなくバイオ燃料という新しい需要が生まれました。需要は早いテンポで増加しています。

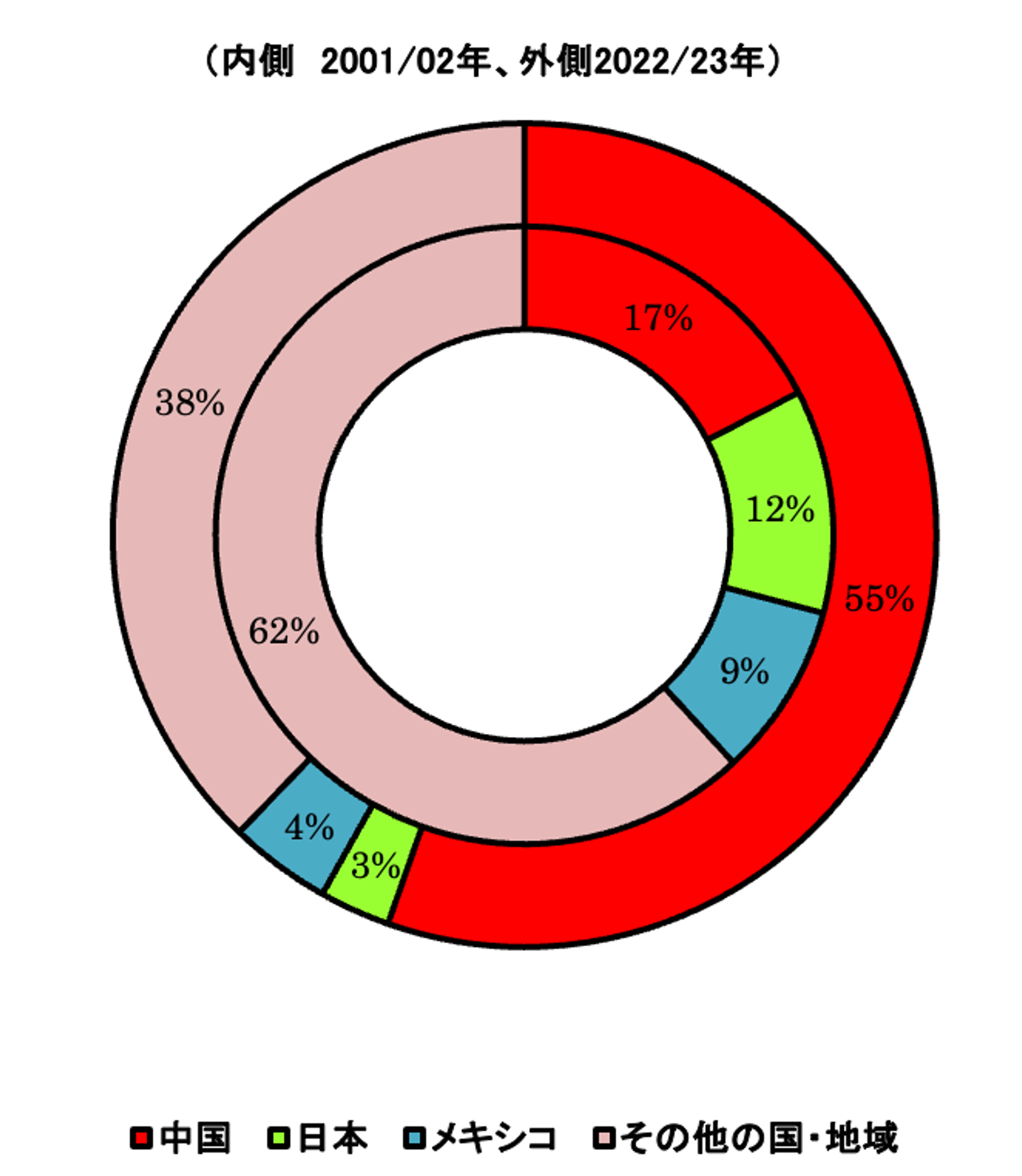

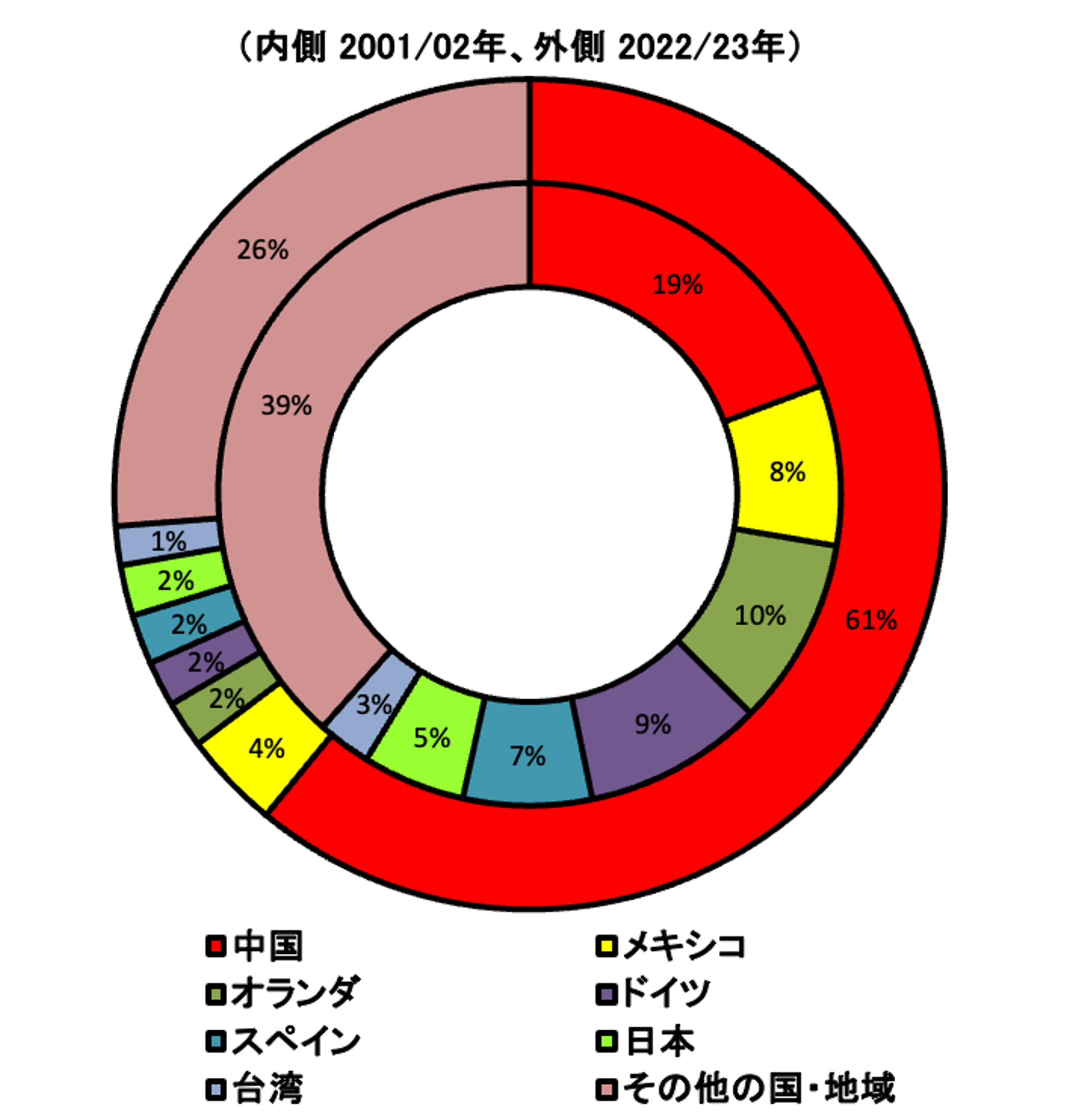

油糧種子毎の輸入量の推移は、輸出量の推移とほぼ同じ軌跡を描きます。油糧種子の輸入で注目するのは、この10年余りの間に輸入国が大きく変化したことです。図4は、2001/02年と2022/23年の油糧種子の輸入国別割合を示しています。1990年代半ばまで日本は世界最大の油糧種子輸入国でしたが、2000年代になって中国がその位置を占める様になり、最近では世界の油糧種子輸入量の過半を中国が占めることとなりました。

資料:図1に同じ

注:2001/02年の輸入量 64,336千トン、2022/23年の輸入量 201,575千トン

特に大きい変化を遂げたのは大豆で、今では、世界の輸入量の6割を中国が占めています(図5参照)。中国は世界で第4位の大豆生産国で、1990年代半ばまでは大豆の純輸出国(輸出量が輸入量を上回る国)でした。しかし、油脂や肉類に対する需要の急速な増加に伴い油脂とたんぱく質飼料の原材料となる大豆ミールの需要が増加したのに対し、大豆の国内生産は停滞気味であるため、膨大な需要を満たすためには大豆をはじめとする油糧種子や植物油を大量に輸入することが必要となりました。この為、1996年から大豆の純輸入国に転じると、その後瞬く間に世界最大の大豆輸入国になりました。また、この様な変化を見越して、1990年代半ばから世界の製油資本が中国の沿岸部に大規模な大豆搾油工場建設投資を行い、中国国内の製油企業もこれに追随しました。この結果、中国の搾油能力は大豆に換算して1億トンを超えるものとなりました。

中国の大豆輸入量は、2009/10年に5,000万トンを突破し2022/23年度10,257万トンと世界の貿易数量の約6割に至っています。中国の油脂と食肉の需要は今後も更に拡大すると見込まれていることから、大豆の輸入量が更に増加することが見込まれています。

資料:図1に同じ

注:2001/02年の輸入量 53,762千トン、2022/23年の輸入168,290千トン

菜種の場合も、中国が変動の大きい輸入を繰り返し、その度に国際市場が影響を受けてきました。中国における菜種油生産は、内陸部の小規模な工場で国産菜種を搾油するのが一般的でしたが、大豆と同様、沿岸部に大型工場が建設され、輸入菜種を利用するようになりました。菜種の貿易量は大豆の様に大きいものではないため、中国の輸入の変動が国際価格の形成に大きい影響を与えるものとなっています。